Виталий

Малый

заместитель руководителя отдела черной металлургии

металлоконструкций ИИС «Металлоснабжение и сбыт»

Виталий

Малый

заместитель руководителя отдела черной металлургии

металлоконструкций ИИС «Металлоснабжение и сбыт»

Специальность

08.00.05

«Экономика и управление народным хозяйством»

Код УДК 332.132

Аннотация:

Новые условия работы черной металлургии требует более

точного прогнозирования развития потребляющих отраслей.

Использование макроэкономических показателей не может

служить достаточной базой для принятия решения об

инвестициях в производство и логистику. В работе приведены

примеры использования различных методов изучения черной

металлургии и региональной экономики для проведения оценки

металлопотребления и поиска перспективных для развития новых

металлургических мощностей территорий.

Ключевые слова: черная металлургия, металлопотребление,

региональная экономика, прогнозирование, развитие

промышленности

Abstract:

New working conditions of ferrous metallurgy's market

require a more accurate prediction of the consuming

industries development. Macroeconomic indicators can't serve

as a sufficient basis for decision-making to invest in

production and logistics. The paper provides examples of

using different methods to study steel industry and regional

economy for evaluation of steel consumption and prospects

for new plants.

Keywords: ferrous metallurgy, metal supply, regional economy,

forecasting, industry growth

Введение

Изучение особенностей металлопотребления стало важной

задачей отечественной отраслевой науки после начала

индустриализации в СССР. Плановые показатели производства

стали и проката в годы первых пятилеток находились в числе

ключевых индикаторов развития советской промышленности.

Отставание по объемам металлофонда, металловооруженности от

западных стран рассматривалось в качестве угрозы

благосостоянию страны. Развитие металлургии требовало

огромных финансовых и людских инвестиций, поэтому

неудивительно, что наука изучала металлургию не только с

точки зрения технического прогресса, но и с точки зрения ее

влияния на смежные отрасли промышленности, региональное

развитие и население.

Взаимодействие и взаимовлияние отраслевого и регионального

подходов - одна из основных особенностей изучения экономики

отдельных территорий. На длительном историческом отрезке

изучения экономики роль этих подходов постоянно менялась. До

эпохи индустриализации доминирующим были региональные

исследования. Они представляли собой яркие описания стран и

их отдельных частей путешественниками и учеными.

Индустриализация изменила структуру исследований. Это было

связано с тем, что появилось большое число новых отраслей, а

описание их потребовало знания новейших достижений в физике,

химии и технике. Отраслевая направленность изучения

промышленности позволила создать мощную базу статистики и

методики исследований. В XX в. итогом этого стало появление

моделей расчета балансов, позволявших осуществлять

отраслевые средне- и долгосрочные прогнозы. В постсоветский

период в России начался новый этап перехода к региональным

исследованиям. Однако теперь они имеют намного более широкую

проблематику, чем раньше. Прежде всего, это касается тем

выравнивания уровня жизни, инвестиционной привлекательности

и устойчивости региональной экономики.

Устойчивость региональной экономики связана как со

страновыми рисками, так и с положением на предприятиях,

составляющих основу специализации территории. Исследование

региональных систем в предметном поле влияния на них

отраслевой ситуации (в данной работе — черной металлургии)

можно отнести к разряду междисциплинарных, т.к. здесь

используются методы и парадигмы различных областей знания.

Научное знание в сфере взаимодействия внутри системы

«предприятие-регион» трансформируется и под влиянием

изменения структуры и роли направлений научной мысли.

Выдвижение на первый план специального научного знания,

характерное для неопозитивизма и сциентизма, нашло свое

отражение в теории и практике советской науки. Создание

грандиозных проектов — Урало-Кузнецкого и Орско-Халиловского

комбинатов, орошение Средней Азии, освоение юга Дальнего

Востока было связано с попыткой полного подчинения природы

хозяйственным нуждам. Как отмечал Ю.Г.Саушкин, «взяв в свои

руки сток мы тем самым становимся господами природы».

Современная научная мысль по исследуемой теме перестала

развиваться в рамках строгого использования признанных

методов и объективной статистики. Ей больше стали подходить

концепции и теории, разработанные в рамках постпозитивизма и

неорационализма. Во многом это связано с тем, что к концу XX

в. в региональных исследованиях субъективное восприятие

человеком окружающей среды возобладало над попытками

объективного учета процессов и установлениях их жестких

границ.

Смена подходов в изучении черной металлургии

Черная металлургия как отрасль экономики очень многогранна

для изучения. С одной стороны, ее продукция является главным

конструкционным материалом на современном этапе развития

человечества. С другой стороны, работа металлургических

предприятий требует большого числа людских ресурсов, что

предопределяет высокое влияние отрасли на региональное

развитие. Кроме того, черная металлургия — крупный

потребитель электроэнергии, воды, тепла, земельных ресурсов,

что требует постоянного учета состояния ее развития для

стратегий территориального развития.

В 2004 г. мировое производство стали превысило 1 млрд тонн,

а уже в 2011 г. достигло 1,5 млрд тонн. Начавшееся со второй

половины XIX в. массовое производство стали, связанное с

технологиями, предложенными Г. Бессемером, П. Мартеном и С.

Томасом, стало одной из основ второй промышленной революции.

Уже с 70-х гг. XIX века сталь становится основным

конструкционным материалом, отодвигая чугун на роль более

низкого передела. Прогнозы ряда специалистов о постепенном

вытеснении стали, появившиеся еще в середине XX века, в

настоящее время не соответствуют действительности. Несмотря

на то, что темпы роста объемов производства основных

конкурентов стали – алюминия и пластмассы – в последние 20

лет были выше, их доля от мирового выпуска стали сохранилась

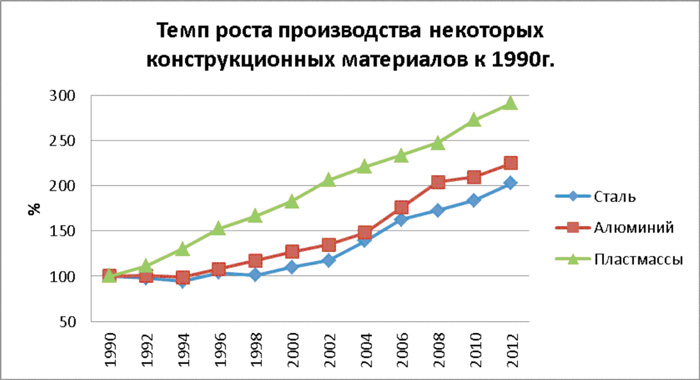

на уровне 1990 г. (2 и 18% соответственно) (см. рис. 1).

Рис.1. Темп роста производства стали и основных конкурентных

материалов, приведенный к 1990г. Источник: WSA,

PlasticEurope, World Bureau of Metal Statistics.

Рис.1. Темп роста производства стали и основных конкурентных

материалов, приведенный к 1990г. Источник: WSA,

PlasticEurope, World Bureau of Metal Statistics.

Масштабное изучение черной металлургии в российской и

западной науке стартовало в начале XX в. Это было связано с

развитием экономических учений и быстрым ростом производства

в отрасли. За столетие отрасль кардинально изменилась:

применение новых технологий позволило повысить

производительность заводов, а также снизить влияние

ресурсного и энергетического факторов на их размещение. В

результате, к концу XX в. возобладала концепция развития

мини- и микрометаллургии. Этот структурный сдвиг позволил

существенно повысить мобильность металлургии, что дало новый

импульс ее развитию как в развивающихся, так и в развитых

странах.

Первые работы по географии и экономике черной металлургии

появились вскоре после начала производства чугуна, а затем и

стали, в промышленных масштабах. Основная часть

металлургических заводов в России и мире в XVII-XVIII вв.

были частными, что требовало создание специальной системы

статистики и учета со стороны государства. В отсутствии

инфраструктуры сверхбыстрой передачи информации и

перемещения национальными министерствами и ведомствами

создавались специальные комиссии, целью которых было

выяснить состояние производства отдельных губерний или

районов.

Поэтому работы XVIII-XIX вв. по вопросам развития

металлургии носили в основном описательный характер. Они

были составлены как статистические сборники [1, 2],

дополненные пояснениями автора. Целью таких работ было

отражение промышленных показателей отраслей хозяйства. Спрос

на систематические исследования в этой области исходил в

основном от имперских министерств, нуждавшихся в оперативных

данных для планирования развития промышленных, в т.ч.

оборонных, предприятий.

Смена власти в стране после Октябрьской революция привела к

изменению подхода к изучению развития отраслей.

Необходимость индустриализации вывела на первый план

прогностическую цель исследований. Поэтому суть работ по

развитию отраслей промышленности, в т.ч. и черной

металлургии, изменилась от описания к обоснованию и анализу.

В годы первых пятилеток вопрос индустриализации оказался

неразрывно связан с вопросом развития металлургической базы.

Как результат, в довоенный период в СССР появилось большое

число работ, посвященных обоснованию строительства

металлургических комбинатов на базе месторождений железной

руды и угля. Наиболее популярной и проработанной стала тема

строительства Урало-Кузнецкого комбината [3]. Особенностью

этих работ была технологическая направленность.

Необходимость строительства нового комбината определялась, в

первую очередь, исходя из ресурсной базы региона, как-то:

месторождений железной руды, коксующегося угля, доломита,

трудовых, водных ресурсов. Забегая вперед, можно отметить,

что такая методика серьезно отражается на современном

социально-экономическом положении ряда городов России и

Украины, где во внеплановой экономике предприятия не смогли

существовать. Тем не менее, разработка теорий размещения

промышленных предприятий в плановой экономике — одно из

главных достижений советской экономической географии. Черная

металлургия СССР была базовой отраслью, ее успехи широко

освещались в прессе, а изображения комбинатов печатались на

почтовых марках.

Экономическая ситуация, и соответственно, научная парадигма

изменились после ВОВ. В стране начало активно развиваться

наукоемкое машиностроение — атомная энергетика,

ракетостроение, радиоэлектроника. Изменился и характер работ

ученых. Металлургия в отраслевых экономических и комплексных

экономико-географических работах перестала быть на первом

плане. Добавился и гриф секретности — противостояние с США

вывело основную часть специализированных работ за рамки

открытой науки. Суть исследований, посвященных черной

металлургии, тоже претерпела изменения. В них остался крен в

теорию и практику размещения, но он был больше не ресурсным.

Новые предложения о размещении заводов ученые-промышленники

делали исходя из понимания рационального размещения [4].

Рационализация размещения была связана с двумя

направлениями: расчет балансов или сокращение издержек. В

первом направлении можно особо выделить работы советских

ученых И.Белоусова, Р.Лившиц, исследования СОПСа.

Применение районирования для описания особенностей

товарно-промышленных связей между предприятиями и регионами

позволило выявить нерациональность перевозок и размещения

ряда мощностей. В частности, как раз в 50-60-е гг. в

советской научной литературе ставится проблема обеспечения

стальным прокатом Центрального экономического района. Работы

ученых позволили создать завод, размещение которого стало

классикой в отраслевой экономико-географической литературе.

Речь идет о строительстве Череповецкого металлургического

комбината, расположенного аккурат между месторождениями

железной руды Карелии и коксующегося угля Воркуты. Второе

направление рационализации размещения связано с сокращением

издержек.

Наиболее полную проработку эта тема получила в работах

А.Пробста. Этим автором был разработан метод, оказавший

большое влияние на советскую экономическую науку - «метод

замыкающих затрат». Суть этого метода в том, что существует

общественно оправданный предел затрат на разработку

определенных ресурсов. По мере исчерпания ресурса или

увеличения спроса ценность такого ресурса увеличивается.

Это, в свою очередь, означает, что государство при развитии

стратегических отраслей промышленности не должно считаться с

затратами. Поэтому метод и получил такое название —

соотношение между максимально допустимыми затратами и

стратегической ценностью ресурса/отрасли. Наиболее

радикальным использованием такого подхода стала разработка

плана строительства металлургического комбината полного

цикла в Магаданской области на базе местных углей.

Поиск эффективных решений в размещении металлургических

производств был связан также с работами, учитывавшими

зарубежный опыт и новейшие на тот момент технологические

разработки. Советские экономисты-промышленники еще до ВОВ

обратили внимание на проблему рециклинга в металлургии,

связанную с использованием и сбором металлолома. Оценка

уровня потребления проката и объема металлического фонда

региона способна ответить на вопрос о том, сколько поступает

в оборот металла, что позволяет определить размер ресурсов

лома и таким образом регулировать производство стали в

зависимости от прогнозных значений потребления и экспорта.

Объем металлического фонда также свидетельствует о

накопленном богатстве и экономическом потенциале страны.

Впервые изучение объемов металлического фонда в стране

началось во второй половине 20-х гг. – Рудметаллоторгом. Его

деятельность продолжил созданный позднее Мосгипромез, однако

исследования этих институтов базировались на оценках

основных фондов ввиду отсутствия соответствующих всесоюзных

переписей и инвентаризации по отраслям народного хозяйства.

Только в 1960г. ЦНИИЧМ им. Бардина и ВНИИОчермет выполнили

первое фундаментальное исследование на основе проведенных

всесоюзных переписей.

С началом Перестройки постепенный отказ от расчета

отраслевых балансов и проведения инвентаризации привели к

тому, что в настоящее время в России отсутствует информация

об имеющемся металлофонде. Наиболее значимым исследованием в

расчете и анализе возможностей использования металлофонда

стала работа Л. Зусмана «Металлический фонд народного

хозяйства СССР»[5]. В этой работе был осуществлен

максимально детальный расчет металлоемкости промышленных и

социальных основных фондов, что позволило сделать очень

точные прогнозы по ломосбору и определить направления нового

для металлургии страны направления — мини-металлургии на

базе электропечей, совмещенных с непрерывным прокатным

станом.

В середине 80-х гг. в СССР были построены сразу два

мини-металлургических завода – Белорусский и Молдавский.

Причем, строительство последних было связано с

научно-производственным экспериментом - БМЗ был построен под

ключ итальянским производителем оборудования Danielli, а для

Молдавского завода оборудование поставлялось из СССР и стран

СЭВ (на нем специализировалась, в частности, Чехословакия).

Результаты работы этих заводов позволили говорить о

сравнимом с западным уровнем развития металлургического

машиностроения. Однако первый завод, созданный в СССР по

принципу мини-милла появился еще в 1942 г. «Амурсталь»

задумывалась как завод, который сможет рационально

использовать ресурсы лома на Дальнем Востоке и обеспечить

развитие судостроение и сельскохозяйственного

машиностроения. Однако, в отличие от современных аналогов,

лом здесь плавился в мартеновских печах, в дальнейшем

поступая на среднелистовой стан.

Создание этих производств отражало сильное влияние науки

советского периода на развитие отрасли. Научные работы,

посвященные строительству вышеперечисленных заводов,

оказались новаторскими для исследовательской мысли. Методы

исследования сохранились — максимальное использование

статистики и прогнозов, касающихся ломосбора, баланса

металлов, развития сетей железных и автомобильных дорог,

численности населения и перспектив металлопотребления. Но

изменился угол исследования — обоснование строительство

заводов и выбор оборудования делались исходя из перспектив

развития регионов, т.е. перспектив спроса.

При переходе к рыночной экономики этот принцип не только

сохранился, но и усилился. В исследованиях российских ученых

основное внимание стали занимать не вопросы размещения новых

производств, а вопросы сбыта на внутренних и внешних рынках.

Таким образом, наметился переход от вопросов размещения к

вопросам исследования конъюнктуры и конкуренции. Это стало

особенно актуальным после приватизации черной металлургии,

практически все предприятия которой стали частными. Изучение

особенностей российского и международного рынка стального

проката позволили создать еще одно направление исследования:

предложения по совершенствованию производственной структуры

действующих производств. В основном такие работы касаются

вопросов создания производств высокого передела в

металлургии - оцинкованного листа, строительных и

машиностроительных профилей, металлоконструкций. Тема

размещения новых производств в исследованиях сохранилась, но

в основном она перешла в сферу деятельности коммерческих

консалтинговых компаний, строящих свои расчеты без должного

внимания к научным методам расчета и прогнозирования спроса

на стальной прокат.

Зависимость между потреблением металла и уровнем

экономического развития страны

Важность изучения металлопотребления связана с решением

нескольких задач:

- выбор и обоснование инвестиционной деятельности производителей металлопродукции

- организация снабжения инвестиционных отраслей экономики

- расчет потребностей в инфраструктурных мощностях

Основная цель расчета металлопотребления состоит в

согласовании баланса производимого проката с отраслями

экономики. Проблема научного анализа металлофонда и

металлопотребления встала перед развитыми странами еще в

первой половине XX в., что было связано с активным развитием

крупнейших потребителей металлопродукции – автомобиле-,

вагоно-, судо- и станкостроения. При этом в плановой и

рыночной экономике она решается по-разному.

В Советском Союзе существовал централизованный

государственный учет и регулирование процессов

металлопотребления. Это было необходимо для планомерного

развития территорий и ликвидации нерациональных и чрезмерно

дальних перевозок. Рациональное использование ресурсов

железорудных и топливных месторождений, лома, а также учет

перспективных потребностей хозяйства выделяли черную

металлургию в ряд районоформирующих отраслей. Ей отводилась

ключевая роль в комплексном развитии районов за счет

установления соответствия между объемами и сортаментом

производства и потребления.

В рыночной экономике изучение металлопотребления становится

уделом частных компаний. Поэтому понятие рационализации

металлоснабжения становится анахронизмом. При этом

возрастает роль управления логистическими потоками для

отдельных заводов или группы связанных предприятий. В

рыночной экономике сохраняется роль государства в развитии

районов, однако число инструментов поддержки снижается.

Особенно это касается слабоосвоенных территорий, где

издержки по созданию производства выше, вынуждая государство

искусственно повышать норму прибыли для инвесторов.

Возможности частных компаний для прогноза развития хозяйства

отраслей и территорий ограничены качеством и длительностью

современных государственных программ развития. Металлургия

относится к числу наиболее капиталоемких отраслей,

длительность окупаемости агрегатов составляет здесь порядка

10 лет. В то же время в России бюджетный прогноз существует

лишь на 3 года (при этом он постоянно корректируется), что

провоцирует инвесторов на ошибки, стоимость которых

измеряется миллионами долларов. В новейшей российской

истории развития металлургии примером переинвестирования

является строительство заводов, специализированных на

производстве арматуры.

Факторы, определяющие объем и территориальные различия в

потреблении металла генерализованно можно разделить на 2

части: макроэкономические и политические (целевые). При этом

деление на отрасли в данном случае непринципиально: рост

металлопотребления может быть обусловлен как строительством

стратегически важных объектов, так и в ВПК.

Необходимо отметить, что генерализировано объем потребления

металла уместно рассматривать только на уровне стран. Дело в

том, что металлопотребление территории зависит от состояния

на нескольких рынках производимой на ней продукции, которые

не конкурируют между собой по используемому сортаменту и

маркам стали. В результате этого возникает несколько

несвязанных по специфике используемого металла и проката из

него рынков: различные типы строительства, металлоемкие

подотрасли машиностроения, прокладка и ремонт трубопроводов,

рельсов и другой инфраструктуры. В то же время текущее и

прогнозное состояние металлопотребления на различных рынках

предопределяет инвестиционную активность металлургов. От

объема спроса, предъявляемого территорией, на определенный

металл зависит способ снабжения: формирование заказа на

металлургическом заводе, размещение заказа у местных

трейдеров или поставки из других регионов, где потребности в

данном типе проката существенны. Существуют и крайние

варианты — когда большой и длительный объем спроса на

территории делает выгодным создание небольшого

металлургического производства, или, наоборот, приходится

прибегать к импорту в условиях отказа от работы с материалом

всех участников местного металлургического рынка.

Общемировая тенденция роста спроса на металлопрокат в XXI

веке преимущественно связана с развивающимися странами. В

США и странах Западной Европы происходит постепенное

снижение потребностей в металлопродукции, при этом связано

оно не столько с заменой стали на новые материалы, сколько с

последствиями кризиса. Основной спад произошел за счет

снижения спроса в 4 странах – Испании, Португалии, Греции и

Великобритании. Лидеры европейской экономики – Германия и

Франция, а также бывшие страны СЭВ увеличили объемы

металлопотребления. Наиболее быстрый рост металлопотребления

отмечается в азиатских странах и СНГ, причем в последних он

связан с восстановлением предреформенных объемов.

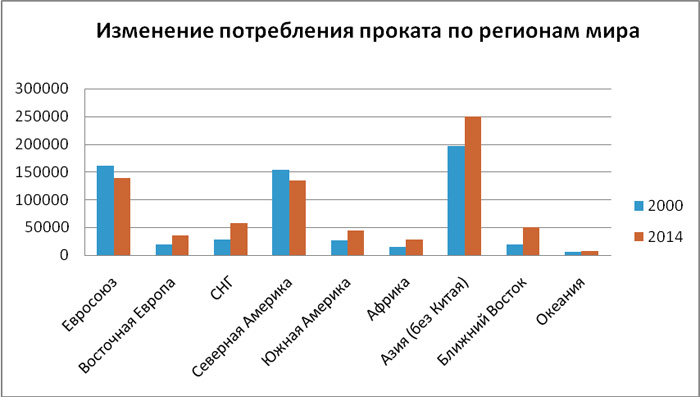

Рис. 2. Изменение потребления проката по регионам мира. По

данным WSA.

Наблюдается определенная зависимость между душевым

металлопотреблением и ВВП. При достижении уровня в 300-400

кг потребления проката на душу населения для большинства

стран в зависимости от их места в системе мирового

разделения труда заканчивается период индустриализации и

наступает быстрый рост сферы услуг, позволяющий существенно

увеличить душевое ВВП. Наиболее высокое душевое

металлопотребление (более 1 тонны на человека) характерно

для небольших нефтедобывающих стран (Катар, ОАЭ), а также

государств, специализирующихся на металлоемкой

промышленности (Южная Корея). Характерной особенностью

является тот факт, что в наиболее развитых странах Европы, а

также США уровень металлопотребления сохраняется на высоком

уровне при высоком уровне душевого ВВП. При этом в ряде

развитых европейских стран, например, Великобритании,

уровень металлопотребления продолжает снижаться при

сохранении высокого уровня жизни и основной специализации

промышленности. Довольно быстрый рост душевого

металлопотребления при низком душевом ВВП наблюдается в

новых развивающихся странах Южной и Юго-Восточной Азии, а

также Южной Америки.

Россия в этой матрице занимает срединное положение между

активно развивающимися новыми индустриальными странами с

невысоким уровнем душевого ВРП и развитыми, а также

странами-членами ОПЕК.

Таким образом, можно выделить определенную закономерность

взаимосвязи между потреблением металла и душевым ВВП,

отражающим экономическое развитие страны. Все страны, так

или иначе, проходят путь, напоминающий спираль – на первом

этапе происходит быстрый рост металлопотребления (достижение

200-250 кг/чел.). Созданные основные фонды в различных

отраслях промышленности увеличивают фондоотдачу, что

позволяет нарастить душевой ВРП за счет роста промышленного

производства. На втором этапе происходит развилка – возможен

рост или стагнация металлопотребления, которые

сопровождаются быстрым развитием сферы услуг. На третьем

этапе в зависимости от специализации страны в

территориальном разделении труда происходит стагнация или

снижение металлопотребления при постепенном росте душевого

ВРП и экономического развития страны. Стоит отметить, что

подобная схема соответствует лишь ситуации, когда

большинство стран еще не завершили процесс индустриализации,

видимо, в долгосрочной перспективе зависимость между

металлопотреблением и уровнем экономического развития будет

снижаться.

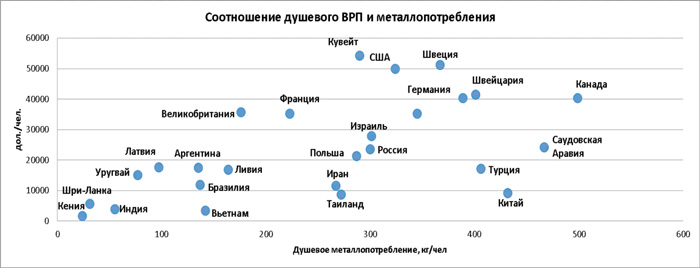

Рис.3. Положение стран в матрице душевого ВВП и потребления

металла, 2014г. По данным WSA.

Рис.3. Положение стран в матрице душевого ВВП и потребления

металла, 2014г. По данным WSA.

При этом стоит отметить, что металлопотребление дает лишь

ограниченную оценку общего использования проката в

экономике, т.к. при его расчете не учитываются

внешнеторговые операции с металлосодержащей продукцией,

такой как металлоемкое машиностроение (международная

торговля строительными материалами развита довольно слабо).

Методы и практика расчета регионального металлопотребления

Обобщенные данные по металлопотреблению позволяют сделать

крайне ограниченные выводы. Для исследований регионального

потребления проката с точки зрения избыточности или

дефицитности рынков требуется изучение состояния отдельных

сегментов продукции, а также учет перспектив регионального

развития с точки зрения металлопотребления.

Отсутствие адекватной статистики вынуждает использовать

несколько методик в работе. Первая оценка рынка произведена

на основе собранных автором материалов по мощностям

металлобаз Московского столичного региона. Такой подход

позволил оценить рынок Московского региона с точки зрения

промежуточного звена в цепи потребления – металлотрейдера.

Изначально сбор данных проводился с помощью анкетирования

трейдеров, что позволило выявить наиболее крупные

металлобазы и узнать их характеристики. В перечень описания

каждой металлобазы вошли такие характеристики, как: мощность

единовременного хранения, специализация, наличие ж/д

подхода, предоставляемые дополнительные услуги по

металлообработке. В результате была собрана информация о 130

крупнейших металлобазах и более 150 трейдерах. Совокупная

мощность хранения всех баз превысила 10 млн тонн в год.

Впрочем, значение этой базы данных не ограничивается только

оценкой объемом потребления – это актуализированная и

унифицированная статистика по географии металлобаз,

распределение которых позволяет делать выводы о развитии

отдельных территорий региона и металлоторговой отрасли в

целом, т.к. именно Московский столичный регион является

основой для инноваций, в т.ч. и в металлопотреблении.

Важность получения информации по характеристикам металлобаз

как через владельцев этих баз, так и трейдеров заключается в

том, что в частном бизнесе внутренние параметры работы любой

компании – закрытая информация. Это приводит к умышленному

ее искажению или сокрытию. Еще одним недостатком такой

технологии сбора информации является неполное покрытие

хозяйствующих субъектов. Это связано с отсутствием сводного

перечня металлобаз и трейдеров, поэтому объем полученной

информации зависит от уровня проработанности информационного

поля. Такая база данных является, по сути «временным срезом»

рынка, т.к. на ее обновление и актуализацию необходимо

затратить неменьшие ресурсы, чем на первичный сбор, поэтому

она репрезентативна лишь на определенный промежуток времени.

Потребление металла также возможно оценить по

железнодорожным перевозкам. Около 20% всех ж/д перевозок

приходятся на транспортировку металлопродукции и

железорудного сырья. При нынешнем уровне отечественной

статистики это наиболее простой и наглядный способ оценки

металлопотребления. Причем такая технология позволяет

оценивать не только рынок территорий, но и конечных

получателей металлопроката, что позволяет делать выводы о

структуре и динамике потребления отдельных отраслей

хозяйства. Статистика по железнодорожным перевозкам металла

получена за период с 2009 по 2015 гг.

Однако оценка уровня потребления только по объемам перевозок

неточна – существует значительное число транзитных

перевозок, учитываемых статистикой в качестве нескольких

отдельных. Особенно это сильно проявляется в таком крупном

транспортном центре как Москва. Еще с советского этапа

развития столица является крупнейшим перераспределяющим

центром грузопотоков по Центральной России. Транзитные

функции Москвы создают перегруженность транспортных подходов

к столице и неполное использование других участков, а также

сверхзагруженность промышленность зон под

логистико-складские функции. Вопрос о рациональном

размещении металлобаз в условиях проекта создания «Большой

Москвы» и возможности выноса значительного числа

промышленных объектов за пределы столицы особенно актуален

сейчас для московских металлотрейдеров. Сравнение

статистических данных по производству проката и его

перевозкам показывает, что первые превышает реальные данные

в 1,5-3 раза для отдельных регионов. К тому же значительная

часть металлопродукции поставляется напрямую

металлотрейдерам (20% от общероссийских перевозок), которые

не являются конечными потребителями.

Помимо значительной транзитной функции столицы есть и еще

одна методическая проблема определения уровня потребления

металла в московском регионе – это значительный рост

автомобильных перевозок. Ситуация, при которой металл

доставляется с заводов по железной дороге на металлобазы

Москвы и Московской области, а затем развозится по регионам

автомобильным транспортом становится все более частой. Она

стала возможна из-за снижения эффективности ж/д перевозок

после приватизации подвижного состава и появления

несогласованности в движении поездов. Подобное удлинение

цепочки поставок металлопродукции ведет к росту издержек и

снижению общехозяйственной эффективности, однако

экономически оправдано из-за низкой доле транспортных

издержек на перевозки проката и развитой логистики в

столичном регионе. Отсутствие статистики по автомобильным

перевозкам металла делает методику оценки потребления по

входящим транспортным потокам неточной и требующей

корректировки.

Наиболее репрезентативным методом стоит признать оценку

емкости рынка через изменения в металлофонде, а также исходя

из объемов потребления в какой-либо отрасли хозяйства.

Преимуществом подобной технологии оценки является простота

использования – при знании определенных параметров работы

отрасли и коэффициентов, определяющих ее место в системе

всего хозяйства возможно задание довольно близких к истинным

значениям рамок. Отрицательной же стороной такого подхода

является упрощение реальных соотношений (например,

перенесение параметров структуры потребления стали с

общероссийского на региональный уровень) в отрасли.

После 1973г. оценка Союзного металлофонда отсутствует в

открытом доступе, для ее расчета применена интерполяция

данных Зусмана с учетом динамики выплавки стали в стране.

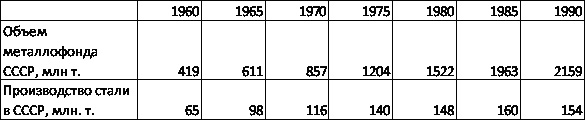

Таблица 1.

Расчетная динамика объема металлофонда СССР

Источник: составлена автором

Источник: составлена автором

Понятно, что такой метод крайне неточен, однако он является

единственно доступным в данном случае. Стоит отметить, что

советской особенностью оборота металлофондов была низкая

скорость обновления, когда новые здания и машины строились,

но старые также оставались. Это привело к тому, что уже в

80-е гг. 50% металлоинвестиций уходило на простое

поддержание фондов. Если считать, что наращивание объема

металлофонда в Московском регионе происходило с такой же

скоростью, как и в стране, то к 1990 г. его объем составит

242 млн тонн, а в РСФСР немного превысит 1 млрд тонн (с

учетом того, что в 1963 г. на РСФСР приходилось 63%

металлофонда страны). За 1990-е гг. снизились коэффициенты

обновления (с 6% до 1,1%) и выбытия (с 1,8% до 1,1%), что

привело к простому типу воспроизводства металлофонда в

стране[6]. Таким образом, в настоящее время общероссийский

металлофонд можно оценить в 1,1-1,2 млрд тонн, а фонд

Московского региона в 270-290 млн тонн.

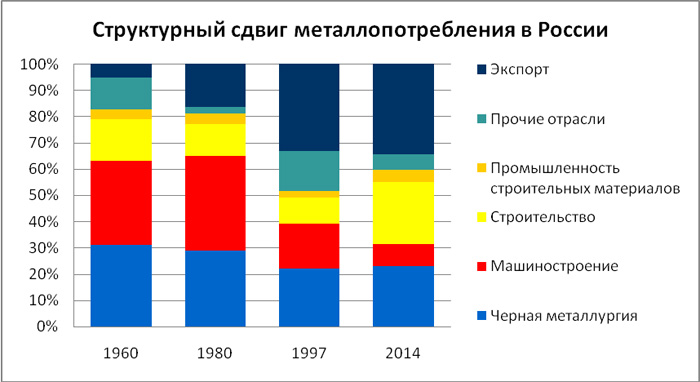

Рис. 4. Динамика структуры металлопотребления в России.

Источник: Росстат

Рис. 4. Динамика структуры металлопотребления в России.

Источник: Росстат

Не менее важной представляется оценка объема рынка металлов

Московского региона. Ни объем единовременного хранения

проката на металлобазах, ни отгрузки стали ж/д транспортом

не позволяют адекватно оценивать региональные рынки. Поэтому

приближенно можно рассчитать их емкость другим методом –

через прямое потребление. Основными потребителями металла в

Центральном экономическом районе являются строительство и

машиностроение. Однако в настоящее время оценка рынка через

производство предприятий едва ли возможна – статистика

выпуска ими продукции закрыта, нет также методики расчёта

металлоемкости каждого продукта. Поэтому самый простой

способ — расчет через строительный рынок, сопоставляя эти

результаты также с другими оценками. Так, используя СН

445-77 можно рассчитать норму расхода материала для

среднестатистического здания. Cредняя этажность

строительства в изучаемом регионе составляет 12 этажей, а

62% возводимых зданий приходятся на монолитные, что

позволяет рассчитать средний расход металла на 1000 кв. м.

площади жилых зданий. Для Московского региона это значение

составило порядка 1,8 млн т, тогда как согласно оценке

регионального и отраслевого потребления некоторыми

крупнейшими металлургическими компаниями, эта цифра

составляет 2,4-2,6 млн т.

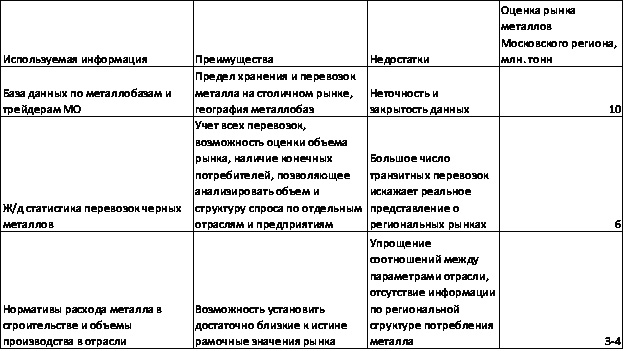

Таблица 2.

Краткая характеристика использованных технологий оценки

рынка металлов отдельного региона

Источник: составлена автором

Источник: составлена автором

Еще одним возможным методом исследования является

исследование региональных перспектив развития с точки зрения

спроса на металлопрокат. Анализ перспектив металлоемкой

промышленности и рынков металлопродукции позволяет сделать

вывод о том, что наибольший прирост потребления будет связан

не с развитием каких-то рынков или отраслей, а с освоением

государственными компаниями новых территорий – Ямала и юга

Дальнего Востока.

Производство металлоконструкций в Архангельске

Логика развития Архангельского порта связана с расширением

его специализации до тыловой базы освоения Ямала. Основным

проектом на полуострове станет освоение «Новатэком»

Южно-Тамбейского газового месторождения и строительства

завода по сжижению газа в пос. Сабетта. Здесь будет

построение порт, аэропорт и система трубопроводов. Освоением

полуострова займется также «Газпром». Здесь будет реализован

«Мегапроект Ямал», связанный с обустройством месторождений

акваторий Обской и Тазовской губы. С реализацией этого

проекта будет связана постройка нескольких вахтово-жилищных

поселков. По оценкам экспертов, объем метал-лопотребления,

который будет затрачен на освоение территории, составит не

менее 10 млн. тонн. Для этого архангельский порт будет

расширен 2 дополнительными терминалами. В 2011 г. в

Архангельске был построен завод по бетонированию труб

большого диаметра. Дальнейшее развитие в городе производств

по обработке труб может пойти по пути роста количества

технологических услуг. Перспективы освоения российского

Севера позволяют рассчитывать на внутренний спрос в течении

15-20 и более лет. Дальнейшее развитие такого производства

может быть связано с экспортом российских ТБД в связи с

озвучивавшейся выше проблемой снижения загрузки мощностей

трубоэлектросварочных заводов в будущем.

Другим производством здесь может стать строительство

небольшого завода (до 30 тыс. тонн в год) по производству

блок-модулей в северном исполнении для нужд вахтовиков,

которые будут осваивать северные территории. Создание такого

проекта быстро окупится благодаря тому, что станет частью

реализации более крупных проектов, а также позволит снизить

плечо перевозок металлоконструкций.

Трубоэлектросварочное и метизное производство на юге

Дальнего Востока

Увеличение геополитической значимости Дальнего Востока и

необходимость разработки новых месторождений привлекают в

регион значительные инвестиции. Помимо крупных проектов

разработки различных месторождений в Большом Камне

реализуется масштабный проект по строительству нового

судостроительного предприятия, работа которого определяется

изменением логики развития экспорта крупнейших нефтегазовых

компаний. Для обеспечения производства трубами (потребность

в которых судов составит 5-6 тысяч тонн в год с учетом

заявленного объема потребности «Роснефти») на территории юга

Дальнего Востока перспективным является строительство

небольшого универсального трубоэлектросварочного завода. С

учетом практики небольших компаний в ЕЧР и тенденции в

замыкании рынков сбыта на производителях внутри региона

такой завод станет сможет стать региональным поставщиком для

юга Дальнего Востока. Однако подобноепроизводство не должно

быть узкоспециализированным, т.к. будет являться

единственным производителем для большой территории. Поэтому

разумным видится совмещение 3 небольших станов мощностями

10-50 тыс. тонн: 1)для производства судотруб; 2) водогазовых

труб для ЖКХ (что сочетается с планами Стратегии развития ДВ

и Забайкалья по улучшению жилищно-коммунальных условий); 3)

разводящих труб для нефте- и газопроводов малого и среднего

диаметра. Наиболее удачным следует признать ситуацию, при

которой «Амурсталь» начала бы производить судосталь,

толстолистовой прокат из нее, а часть заготовок отправлять

на предлагаемый трубоэлектросварочный завод. Размещаться

такое производство должно в наиболее удобных транспортных

узлах региона – Комсомольске-на-Амуре либо Хабаровске.

Другим перспективным производством может стать выпуск

метизов.

Несмотря на маленькие объемы рынка перспективы

такого завода будут связаны с 2 факторами:

- Планируемые антидемпинговые расследования против китайской

и малазийской метизной продукции, инициированные ассоциацией

«Промметиз». Дальний Восток, не имеющий собственных

производств верхних переделов практические на 100% зависим

от импорта.

- Расширение и планируемое увеличение грузооборота портов

Дальнего Востока.

В рамках этого возможен выпуск проволоки и

канатов на ее основе. Канаты в массовом количестве

используются для стропленияи закрепления грузов. Помимо

этого канаты применяются при создании некоторых типов опор

ЛЭП. Объединение энергосистем Дальнего Востока с ОЭС России

требуется создания нескольких тысяч км ЛЭП, что является

вторым крупным направлением сбыта предлагаемого завода.

Заключение

1. Российский опыт изучения металлопотребления имеет более

чем столетнюю историю. За это время произошла смена

доминирующих методов и подходов к исследованиям. В настоящее

время основная работа по данному вопросу перешла к

соответствующим подразделениям частных компаний. Это

предопределяет большое количество оценок и расчетов, часто

существенно несовпадающих, что может вести к неверным

решениям в плане инвестиций.

2. Неопределенность в развитии российской экономики

негативно отражается на инвестиционной активности

металлургов. Небольшое число стабильно растущих сегментов

спроса на продукцию отрасли провоцирует их конкурентное

переинвестирование со стороны металлургических компаний. В

то же время в ряде высоко маржинальных сегментах мощностей

российской металлургии недостаточно (прокат с полимерным

покрытием) или она вытесняется с внутреннего рынка (прокат

нержавеющих сталей). Поэтому можно предположить, что

металлургические компании страны сосредоточат свои

инвестиции не на расширении мощностей, а на развитии новых

технологических переделов в целях повышения доходности

своего бизнеса и решении проблем импортозамещения.

3. Возможность составления оптимизационной модели потоков

металла в региональном разрезе ограничивается существующей

статистикой по движению и хранению металла в стране.

Длительное время в России не проводилась перепись

металлофонда, а многие важные индикаторы, такие как

автоперевозки металла не имеют статической базы. Выделение

единственной методики при изучении и оценке

металлопотребления не является достаточным, необходимо

комбинирование рассмотренных в работе методик в зависимости

от конкретных задач исследователя или инвестора.

4. Современная динамика металлопотребления в России

предопределяется небольшим числом отраслей – жилищным и

инфраструктурным строительством, автомобиле- и

вагоностроением. При этом увеличение числа сборочных

предприятий в автомобильной промышленности, производстве с/х

и бытовой техники приводит к вытеснению российского проката

с внутреннего рынка машиностроения. Наиболее реальные

перспективы для быстрого роста в ближайшие 10 лет

потребления можно прогнозировать в секторе ВПК, жилищном и

дорожном строительстве. Сложнее прогнозируется рост спроса в

гражданских отраслях машиностроения. Предельно вероятностен

прогноз спроса на металл на внешних рынках.

5. В территориальном разрезе наиболее реальные перспективы

для быстрого роста металлопотребления в ближайшие 10 лет,

помимо крупнейших агломераций, имеются на юга Дальнего

Востока и в районах, прилегающих к Арктике. Освоение этих

регионов не решает проблем полной загрузки станов черной

металлургии страны и, видимо, в обозримой перспективе можно

будет наблюдать появление новых значимых металлопотребляющих

регионов и сегментов экономики на карте страны.

Список использованной литературы

- 1. Зябловский Е. Статистическое описание Российской Империи.

Типография императорского театра, Санкт-Петербург. 1808 г.

- 2. Пельчинский В. О состоянии промышленных сил России до

1832 г. Изд. Императорской Академии наук, Санкт-Петербург,

1833 г.

- 3. Колоссовский Н.Н. Будущее Урало-Кузнецкого комбината. М,

1932 г.

- 4. Пробст А.Е. Проблемы размещения социалистической

промышленности, Изд. «Экономика», М, 1982 г.

- 5. Зусман Л.Л. Металлический фонд народного хозяйства СССР,

1975 г.

- 6. Буданов И.А. Черная металлургия в российской экономике.

РАН, Институт народнохозяйственного прогнозирования, 2002 г.